教職員向け年末調整2025

令和7年分 年末調整に関するご案内

申告に関するご案内

本年も「オフィスステーション 年末調整」による申告を受け付けます(10月29日受付開始)。

通知文書および①②いずれかのマニュアルを確認し、期限内のご申告をお願いします。

通知文書および①②いずれかのマニュアルを確認し、期限内のご申告をお願いします。

-

通知

- 【通知】令和7年分年末調整にかかる申告について

⇒オフィスステーション 年末調整へログイン

【必要書類を提出する方へお願い】必要書類添付台紙について -

マニュアル

-

- 【大まかな流れ】

- 1.メールを確認してログイン(初期パスワードの変更)

- 2.「タスクの一覧」⇒「年末調整2025」⇒「年末調整を始める」へ

- 3.「年末調整タスクの提出」で「年末調整データを会社に送信する」で提出完了

【紙の必要書類がある方のみ】提出直前に必要書類の画像アップロードをお願いします - 4.【紙の必要書類がある方のみ】添付台紙をダウンロードして必要書類原本の提出

②【確定申告者向け】最低限の申告のみ行いたい方その他、低所得者向けに最低限の申告のご案内をしておりますので、以下に該当する方はこちらをご覧ください

- 1.学生職員の方

- 最低限の申告があれば控除を受けられますので、次の資料を参考にしてください。

【学生職員向け】最低限必要な申告について - 2.育休等により休職中で例年より年収が低くなっている方(基準:年収110万円以下)

- 最低限の申告で構いません。例年申告している保険料控除申告等は証明書の郵送が必要となる場合がありますが、該当の方は提出しなくても所得税が0円になる見込みです。

なお、扶養替えをする方は「質問9 扶養親族」の内容について、必ずご確認ください。

【年収110万円以下】最低限必要な申告について

※当初「160万円以下」でご案内しておりましたが、住民税の課税基準となる収入額に訂正いたしました。このことで追加でご申告が必要となる方はお手数をおかけして大変申し訳ありませんが、ご連絡ください。

-

参考資料

- 給与収入の金額を調べる方法【給与明細・源泉徴収票の見方】

- 国税庁HPより昨年からの変更点

- 令和7年分 年末調整のしかた(抜粋)

- 令和7年度税制改正による所得税の基礎控除の見直し等について

| Web申告期限 | : | 11月13日(木)【厳守】 |

|---|---|---|

| 必要書類提出期限 | : | 11月17日(月)必着(該当者のみ) |

| ※必要書類について詳細は事前に揃えておくものをご覧ください。 電子データを取り込まれた方や証明書が不要な申告のみの方は提出不要です。 |

||

事前に揃えておくもの

控除の申告にあたって必要となる書類orデータは下記のとおりです。

| 必要書類 | 問合せ先 |

|---|---|

| 保険料控除証明書 ※受取人も確認しておくこと |

保険会社 |

| 住宅借入金等特別控除申告書(証明書) ※令和4年税制改正で導入された調書方式にも対応 |

税務署 ※入居して最初の年は確定申告 |

| 住宅ローンの年末残高証明書 | 借入先の金融機関 |

| (今年借り換えを行った方) 借り換えた時点の、前ローンの残高金額が記載されている書類 |

|

| (今年に入って本学に採用された方) 前職の「令和7年分 給与所得の源泉徴収票」 |

前職の総務・人事担当者 ※提出した方の分はデータ入力済 |

マーカーがあるものは、マイナポータル連携及びXMLデータの取込に対応しています。

電子申告に係る事前準備について、マイナンバーカードをお持ちの方は下記リンクをご覧ください。

- 国税庁HP「マイナポータルと連携した所得税確定申告手続」ページより

「2 マイナポータル連携を利用するまでに行う事前準備」 - 【国民年金保険料控除証明書の場合】日本年金機構HPより

「確定申告・年末調整に必要な通知書をマイナポータルで受け取る」

マイナンバーカードをお持ちでない方や、発行元の保険会社がマイナポータル連携に対応していない場合は、各社のホームページをご確認ください。

昨年からの変更点【令和7年度税制改正】

ニュース等でご存じの方も多いと思いますが、令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」の見直し、「特定親族特別控除」の創設が行われました。国税庁HPの令和7年度税制改正による所得税の基礎控除の見直し等についてより、要点を抜粋してご案内します。

これらの改正は12月に行う年末調整(12月以降に支払う給与)から反映されます。ご自分やご親族の収入見込を入力する際は下記の点をご留意の上、ご申告くださいますようお願いします(Web申告の場合は収入入力後の所得計算や各控除の適用要件は自動判別されます)。

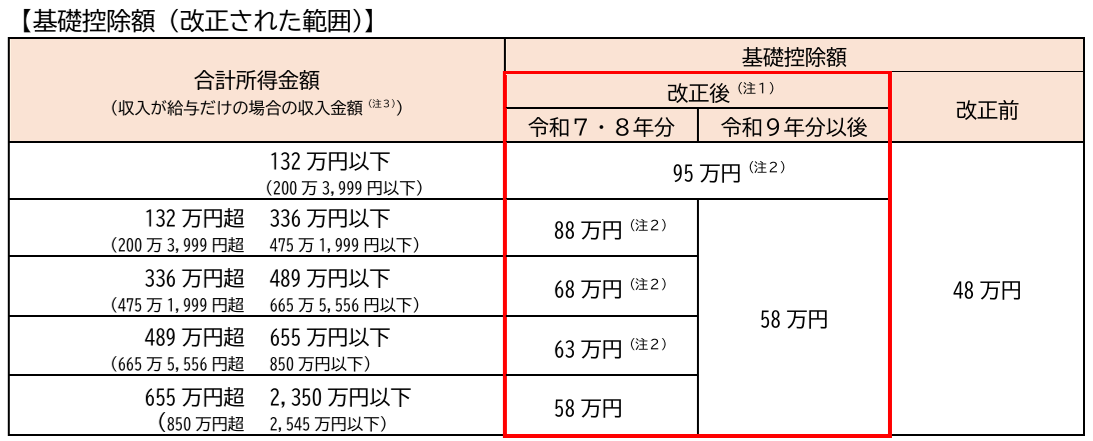

- 【1】基礎控除の見直し≪対象:ほぼ全員≫

- 昨年までは一律48万円(所得2,400万超を除く)でしたが、本人の所得(収入金額)によって控除額が変動します。

本学給与以外に収入が無い方は、最終的な基礎控除額は給与支給担当が再確認しますが、本学給与以外に収入がある(Web申告上「掛け持ち」に該当する)方で、所得655万円以下(給与収入として850万円以下)の方は、本学以外の収入を入力する際はご注意願います。

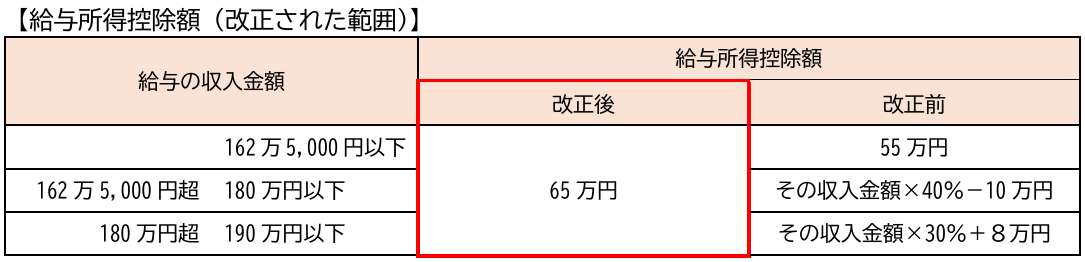

- 【2】給与所得控除の見直し≪対象:給与収入190万以下≫

- 給与所得控除について、55万円の最低保証額が65万円に引き上げられました。

例)給与収入103万円場合

昨年まで:103 - 55 = 給与所得48万円

令和7年:103 - 65 = 給与所得38万円

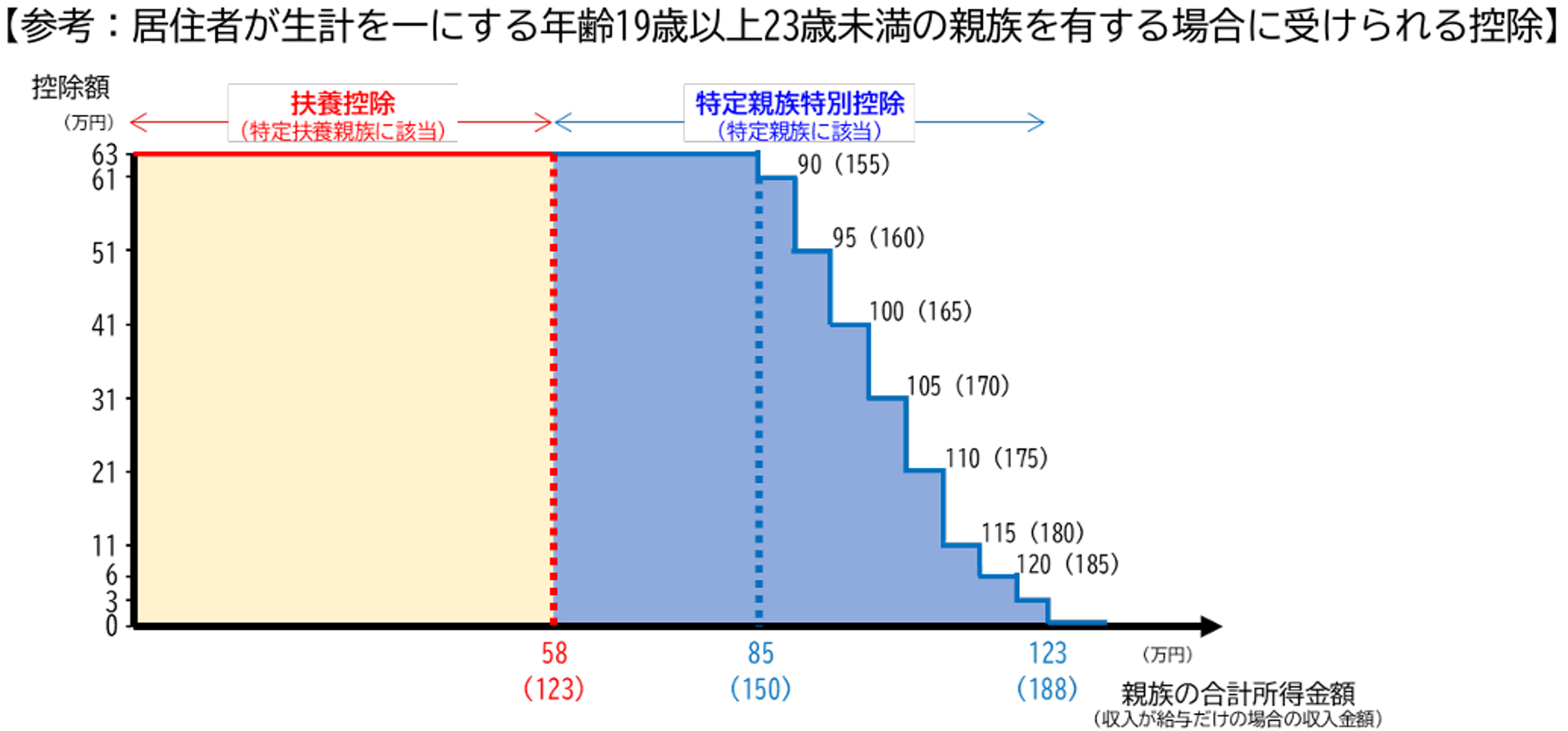

※給与収入が190万円以下の方や、扶養親族の要件に影響します。⇒【4】 - 【3】特定親族特別控除の創設≪対象:生計を一にする年度末年齢19~22の親族がいる場合≫

- 従来、特定扶養親族(年度末年齢19~22の扶養親族)がありましたが、これが拡大する形で「特定親族特別控除」が創設されました(下図の青い部分)。

特定扶養親族 所得58万円以下(ほかの扶養親族と同じ)。控除額は一律63万円。 特定親族 所得58万超123万円以下。特定親族の所得に応じて特別控除額が変わる。

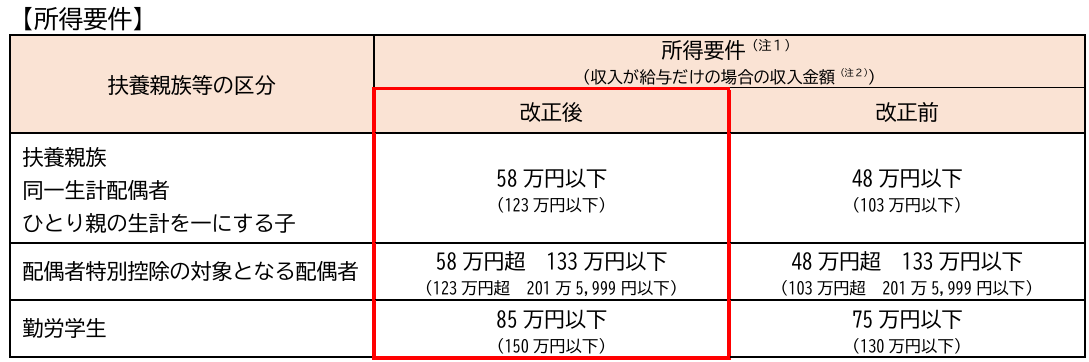

- 【4】扶養親族等の所得要件の改正

- 所得要件の金額が変わりました。例えば、通常の扶養親族(配偶者や特定(扶養)親族を除く)の場合、従来「103万円の壁」と言われていましたが、給与収入123万円以下であれば税扶養に適用できます。

参考)紙面での申告書の様式

参考として掲載しておりますが、Web申告に切り替わっているため、紙面での提出を求められた方を除き、上記通知をご確認ください。

- 令和7年分基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書 (両面印刷・短辺とじ) 記入例 (PDF)

- 【注意】令和7年度税制改正について

- 控除の要件に係る所得等の金額に改訂がありました(詳細は前項のとおり)。記入例においては改訂箇所を示していますが、申告書自体は改定前の記載のままですのでご注意ください。

- 令和7年分扶養控除等申告書 (両面印刷・短辺とじ) 記入例 (PDF)

- 令和8年分扶養控除等申告書 (両面印刷・短辺とじ) 記入例 (PDF)

- 令和7年分保険料控除申告書 (両面印刷・短辺とじ) 記入例 (PDF)

- 令和7年分 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼(特定増改築等) 住宅借入金等特別控除計算明細書の記載例(PDF) 本申告書様式は各住宅地の税務署長から発行されるため、ここには記載例のみ掲載します。

※個人番号(マイナンバー)は、絶対に記入しないでください。